12月14日,安信证券首席经济学家高善文在安信证券的2022年投资策略会上发表的关于房地产行业、中国经济结构转型的最新观点。在关于房地产行...

12月14日,安信证券首席经济学家高善文在安信证券的2022年投资策略会上发表的关于房地产行业、中国经济结构转型的最新观点。

在关于房地产行业的观点分享中,高善文表示随着去杠杆措施的不断推进,房地产行业高周转模式已经走到了尽头,在现有调控条件下,原有模式难以为继。

房地产市场很可能在未来面临第三次调整,其标志是存货周转率、杠杆率被迫下降。下阶段,房地产行业的商业模式将转向高质量增长、精细控制。

以下是高善文演讲内容整理:

前一段时间由于各种内外政策和市场变化,房地产行业面临着比较大范围的流动性短缺,这样的流动性短缺在一段时间里还出现了不断蔓延和加剧的情形。

近期,随着政策的明显调整和转折,我个人认为房地产行业的最坏情况应该已经过去了,流动性危机将得到有力的控制,房地产行业在很大程度上应该可以避免此前大家所担心的硬着陆的局面。

但是尽管如此,我认为房地产仍面临着一些压力、调整和转折,这样的调整和转折在宏观经济层面也将具有比较明显的影响。所以接下来我们围绕这个领域的内容跟大家做交流。

YIWO SPACE

01

极限条件下

住房需求增长等于新进入城市人口增长

在过去20多年,中国房地产市场总体上保持了高速增长的势头,并成为中国经济增长最重要的支柱之一。

旺盛的房地产市场需求主要来自于三个方面的力量:

第一,大量的人口源源不断地流入城市,对城市的住房市场产生了持续和旺盛的需求。

第二,城市的居民存在着很强的愿望去改善自己的居住条件,希望住的房子更大、更舒适一些,配置更齐全一些。改善性的需求也是支撑房地产市场需求重要因素。

第三,房屋的使用有一定的寿命,特别是在亚洲、在中国,房地产的使用寿命似乎不是那样长,随着老的房屋逐渐进入了损坏的状态,不再具备使用条件,在这个时候自然也产生了很多置换性的需求。 这些需求合并在一起支持了过去很多年非常旺盛的房地产市场需求,使得房地产成为整个经济增长最重要的支柱之一。

而我们现在试图回答的问题是:房地产市场的高速增长,未来是否还可以持续,房地产市场的需求在多大程度上已经得到了比较好的满足? 我们试图从自上而下的宏观角度对这些问题提出看法。回答这些问题的起点是这样的:我们要知道房地产市场需求增长的最终极限在哪里?在极限的条件下,房地产市场的需求将维持什么样的增长? 当我们把极限增长搞清楚以后,我们再去观察现有的数据趋势,在多大程度上在逼近这个极限。

基于中国的情况,我们提出几个初步的假定:

第一,中国的房地产市场的市场化改革是从1998年开始的,房地产市场的蓬勃的增长是进入2000年以后,2000年以后所盖的房子,即便使用寿命较短,在2030甚至2050年之前,都不会进入大规模的淘汰和置换过程。我们现在淘汰和置换的房子还是80年代以前盖的房子。所以在现在以及未来较长的时间里,旧房的大量淘汰和置换不是支持房地产市场的最关键因素。

第二个假设是,在极限理论的条件下,城市现有居民的房地产的渗透率已经饱和,即希望有住房且有购买能力的人都已经购买了住房。

第三个假设是,对于新进入城市的居民而言,进入城市以后需要购买的住房的渗透率是稳定的。 在接受这些假设的条件下,我们将知道在极限条件下,住房需求的增长将等于新进入城市的人口数量的增长。

由于现有城市居民的住房渗透率已经饱和,住房的需求就完全来自于新进入城市的居民,新进入城市的居民的数量是增长的,对住房的需求就是增长的,如果新进入城市居民所需要的住房渗透率大体稳定,住房需求的终极的增长将会等于新进入城市居民数量的增长。

为了观察新进入城市的人口数量的增长,我们使用了两个指标:

一是城市常住人口数量。城市常住人口数量每年都有变化,我们把这个变化理解为城市人口的增长,城市人口数量每年都有一定的增加,这一增加的增长实际上是城市常住人口数量的二阶导数,我们是可以计算出增长趋势的。

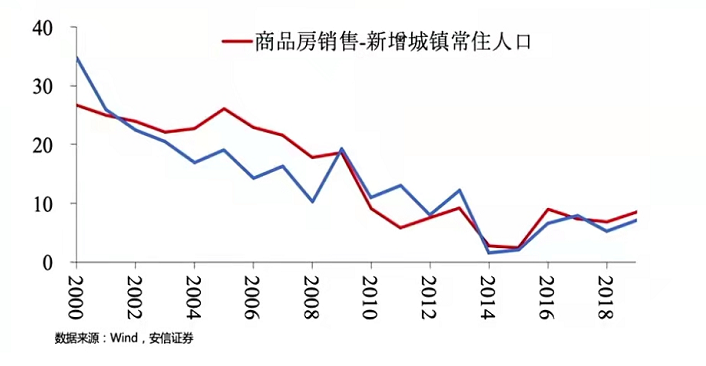

二是统计局公布的每一年新增就业的数量。以这个数据趋势为基础,我们再计算商品房再积销售的增长与城镇人口增长之间的差。根据理论极限,这一数据的长期趋势应是向零轴逼近。而下图是我们基于现实数据所得到的结果。

这一差值在早期是非常大的,但是总体上它非常快速的收敛到很低的水平。

所以对趋势数据的大致的观察,对我们去理解房地产市场未来将要稳定下来的极限水平,多少是有一些道理的。

YIWO SPACE

02

2015年到2019年商品房销售的水平高

是因为受到短期事件的冲击

有了这些道理以后,我们再来仔细观察中国房地产市场的重要数据,方法是我们计算房地产每5年销售的增长、城镇人口的增长以及他们的差值。

在2010年到2014年期间,这一差值已经处于非常低的水平。但是在2015年到2019年期间,这一差值有比较明显的反弹和上升,这是我们接下来要讨论的重点。

一种可能性是2010年到2014年的数据存在问题,房地产市场的收敛过程被夸大了。另外一个可能性是在2015年到2019年期间出现了一些特殊的外部冲击因素,使得这一差值被抬高了。 我们倾向于相信,在很小的程度上,

2010年到2014年的数据有一定低估;而在非常大的程度上,2015年到2019年的数据受到了一次性事件的冲击,这些一次性事件在一段时间之内抬高了商品房销售的水平,但是这些一次性的影响在长期之内是不可持续的。

2015年到2019年或者2020年期间,最主要的一次性的冲击,是货币化的棚户区改造,一次性提高了城市现有居民的住房渗透率水平。以前棚户区的改造是用食物去置换,后来用大量货币去置换,置换出来的货币转化成为对商品房非常强的需求,而这一转化出来的强需求,被认为是2016-2018年房价大幅上升,特别是二三线城市房价大幅上升的重要原因之一,但是由棚户区改造所推动的一次性住房需求的大幅度上升,在长期是不可持续的。

除此之外另外一个偶然性的因素是 2020年的疫情,货币信贷条件在一段时间之内异常宽松,这在2020年又将房地产市场需求维持在特别高的水平上。在2015年到2019年期间,我们所看到的差值对长期历史趋势的背离,在更大程度上受到了一些一次性事件的影响,而这些一次性的事件在长期是不可持续的。

YIWO SPACE

03

房地产销售面积或在这两年已经见顶

对经济增长的支撑作用越来越弱

在对于假设做了比较宽松的处理的条件下,如果没有扰动性因素影响,2021年房地产销售面积的绝对水平应该不会超过15.3亿平米。但是在现实之中,我们看到了接近17.6亿平米的销售面积。 换句话来讲,我们现有的房地产销售量与它的长期合理的趋势水平相比,大概要高出20%,长期历史趋势背离不仅幅度大,而且持续了数年的时间,从长期来看是需要修正的。

房地产市场的销售要逐步回到它的长期趋势水平,甚至低于长期趋势水平,来实现对过去透支的修正。 我们进一步考虑2020年到2030年中国城镇化的基本趋势,我们倾向于认为城镇化的基本趋势是,在2020年到2030年,城市常住人口增长的增速,以及新增就业人口的增速应该不会高于1%,甚至完全可能是负增长。

实际上,2015年到2019年,城市常住人口的增长已经是负增长,新增的城市就业人口的增长基本上也处在0的水平。在2021年到2030年,这两个增速,都完全有可能掉到零以下的水平,在最乐观的条件下不超过1%。

做完这些估计和推算以后,合并起来的结论是,2020年和2021年中国房地产销售的面积的水平大概都在17.6亿的水平,这将是很长时间之内商品房销售面积的顶部。甚至存在这样的可能性:17.6亿平米的商品房面积的销售将是一个长期的历史顶部,也许在未来非常长的时间里,商品房销售的面积都将难以回到17.6亿的水平。换句话来讲,尽管未来的数据还会有波动,但是总体上商品房销售面积未来长期的趋势将会处在非常低的一个增长水平上,甚至长期的趋势也有可能处在零附近甚至是负增长的水平。

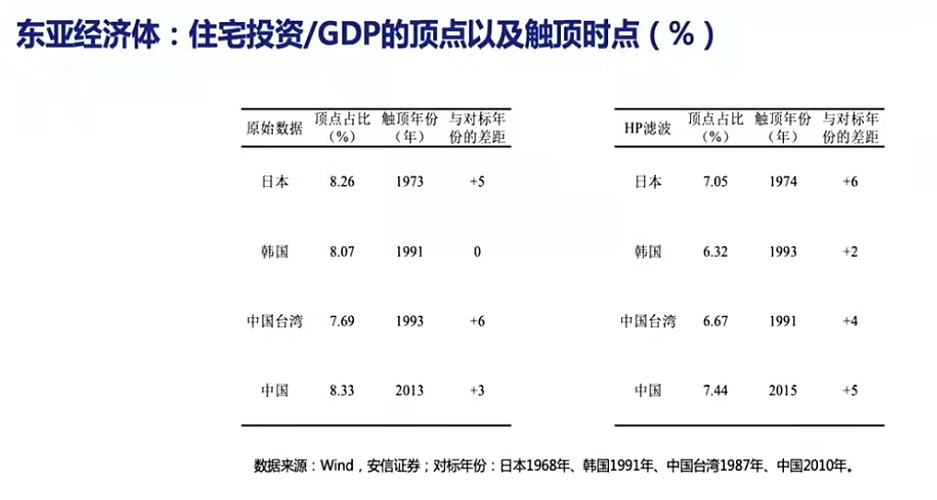

房地产销售面积的长期的顶部,很可能在去年和今年我们已经看到。在2020年之前,房地产市场始终都是中国经济的最重要的支柱,在未来它仍然是一个重要的支柱,但总体上来讲,它对经济增长的支撑作用是越来越弱的。这样的看法有没有其他证据来支持?我们考虑了另外一个角度:研究东亚近邻在经济的长期的增长和发展过程之中房地产市场的趋势变化。

在两年以前,我们提出一个基本的思路,把中国的经济增长放在东亚经济体历史增长的过程中进行对标,我们发现所表现的趋势是比较接近的。 按照这样的方法,我们进一步对比东亚邻国的经济体的住宅投资相对GDP而言是什么时候见顶的,以及中国大概在什么时候见顶。 我们把这一对比放在图上。

对于东亚其他的经济体而言,过了对标点以后,比如日本的1968年、韩国的1991年,平均4年以后住宅市场见底。 这些结果共同指向了一个结论,就是中国房地产投资占GDP的比重,大概在2015年前后已经见顶,2021年后,在长期的趋势上,住宅销售、房地产投资等将处在非常低的增长水平。

这一部分的内容,总结而言就是中国房地产市场投资占经济总量比重已经比较确定见顶,进入了一个长期下滑的过程。房地产的销售绝对面积很可能在2020年2021年已经见顶,在未来非常长的时间之内,可能难以回到这一水平,意味着长期的趋势很可能是零增长甚至是负增长。

因为从道理上来讲,新增城市人口基本上不增长,城市的住房渗透率已经接近饱和,这些合并的因素决定了新增的需求没有那么大,除非政府持续的推出棚户区改造,这种政策的扰动的确会产生非常大的影响,而未来这样的政策调整会不会发生,我们也拭目以待。

YIWO SPACE

04

2010-2015年房地产企业商业模式调整

从囤地囤货到高周转

在房地产领域的第二个层面的讨论,涉及到房地产企业商业模式的调整。这两年以来,为了落实房住不炒政策,政府推出了越来越严格的措施督促房地产企业去杠杆。去杠杆措施的不断推进,与今年下半年以来房地产市场出现的流动性压力存在一定的关系。

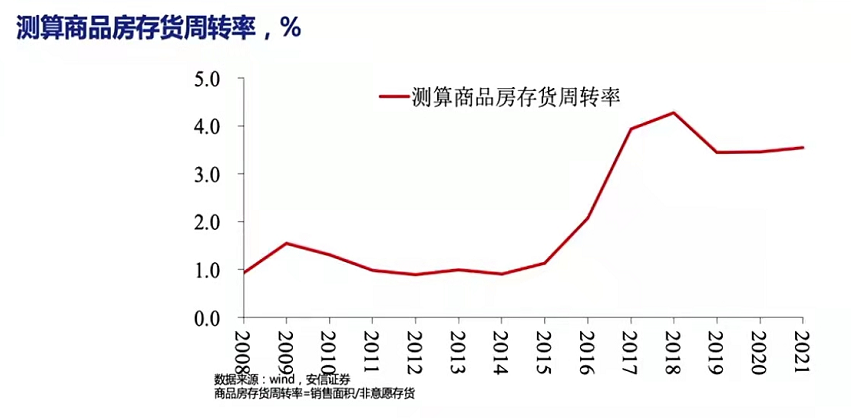

这一政策调整对房地产企业的商业模式也在产生非常大的压力。在这些条件下,我们对房地产商业模式的历史演变做一些简要的回顾,并以此为基础,对现有的情况做一些评论。 我们计算了我们所定义的中国房地产市场的存货周转率,这是我们自己所定义的存货周转率。

我们把存货定义为已经开工,但是还没有销售掉的面积。这样定义的好处是数据非常一致。 经过存货周转率的计算,我们看到2015年是一个重要的分水岭。

在2015年之前,总体上行业的存货周转率较低,2015年以后存货周转率经历了大幅度的提升。 我们同时做了第二个观察——房地产行业的销售净利率,即净利润除以销售收入。

我们同样可以看得很清楚,2015年是一个分水岭:2015年之前,行业的销售净利率的中枢水平是比较高的。2015年以后,销售净利率的中枢水平经历了比较明显的下沉,尽管都有波动,但是波动的顶部和底部都在向低。 这两个指标合并在一起告诉我们的故事是,2015年之前,房地产行业的主流商业模式是囤货和囤地,是通过囤积存货和土地来获利。

囤积土地和囤积存货的一个重要的获利来源,是房价不断上升。 比如你2010年盖了房子到2015年才卖,因为房价的上升就可以获得很大的利益,这在存货周转率上就表现为存货周转率很低,在销售净利率上就表现为销售净利率比较高,再加上相对比较高的杠杆,就支撑了房地产行业比较高的ROE。

但是这一商业模式,在2015年以后经历了比较彻底的转变。 2015年以后,行业的模式从囤货和囤地的模式开始转向高周转模式,即开工以后马上就把房子尽快的满足销售条件卖出去,房子卖出去以后,资金一回笼,马上用于新开工,尽量较少持有土地,提高存货和资金的周转率来获利。

YIWO SPACE

05

如今房地产行业的高周转模式走到了尽头

所以我们看到2015年以后,周转率在大幅上升。 在给定杠杆比较高的条件下, 因为周转率增加了一段时间,房地产市场的供应增加,使得整个的销售净利率下来,所以周转率上升,销售净利率再下来再乘上杠杆,整个ROE不一定上升,但是商业模式经历了很大的变化。

行业为什么从囤地和囤货的模式转向一个高周转的模式,很重要的原因是在后期随着房地产市场的调控越来越频繁,调控越来越碎片化,囤货和囤地模式内在脆弱性被暴露出来。 你囤了一下货,这个货还没有卖出去,然后限购、限售很多调控措施都来了,你的资金回流等等出现了非常大的压力和障碍。 在高周转的条件下,你只要开工在很短的时间之内把它卖掉,这样房地产企业对销售情况的预见和掌控能力比较强,从而降低了自身现金流和资产负债表所面对的潜在风险。

所以在这样的条件下,行业的经营模式从囤货模式转向了高周转模式。而现在,随着去杠杆的不断推进、随着贷款集中度、三道红线以及其他相关联的预售资金加强监管等等,特别是以这一次行业的流动性危机的爆发为标志和转折点,房地产行业的高周转模式应该已经走到了尽头。

房地产行业将没有能力去维持这么高的周转,因为这么高的周转建立在,比如对预售资金大量的,短期非常灵活的使用等等条件的基础上,包括在资金层面上很多约束的基础上,在现有的调控条件下,行业的高周转模式难以为继,行业的高杠杆的模式在去杠杆条件下也难以为继。

YIWO SPACE

06

房地产行业商业模式面临第三个调整

转向内涵增长、高质量增长、精细控制

房地产行业的商业模式,很可能在未来面临着第三个调整。第三个调整的标志是,周转率将不可避免的被迫下来,然后杠杆率也被迫下来,如果杠杆率和周转率都被迫下来,别的因素都不变,ROE就会下来。ROE下来对于新进入的资本以及对行业内的资本来讲,赚这点钱就不值得,它就会退出市场。

如果给定的杠杆率很低,给定的周转率被压下来,行业的销售净利率一定要被推上去,这样ROE才能维持在一个长期可以接受的水平。 而行业的销售净利率要被推上去,要么需要房价涨上去,要么需要地价掉下来,要么需要在经营和开发环节把各种的跑冒滴漏全部压掉。 于是,房地产行业的商业模式开始转向内涵增长、高质量增长、非常精细的控制。

我们认为这是房地产行业在商业模式上正在经历的第三个调整。 在周转率、杠杆率被降下来的条件下,它必须把销售净利率推上去,销售净利率推上去必然建立在成本降低,地价降低或者是房价上升的基础上,必然建立在很多的房地产企业被并购吸收、逐步退出市场的基础上。

把这样的推断跟我们刚才对长期的商品房销售的推断合并在一起,我们的结论是,如果房地产市场整体的供应不变,未来商品房销售处于低增长趋势,对房价、地价的上升产生了非常强大的向下的压力。 但是我们这一部分所讨论的房地产企业的经营模式的调整意味着,在需求长期走低走弱的背景下,在比较长的时间里,供给很可能也在下降,而供给的下降也使得房地产价格的调控变得更加复杂。

YIWO SPACE

07

房地产行业会经历大洗牌

高杠杆、周转率较快的企业被淘汰

房地产行业,不可避免地会经历较长时间的大洗牌。洗牌表现为很多高杠杆的、周转率比较快的、财务不够稳健的、毛利率等等有一些问题的企业逐步离开市场,被淘汰和被吸收掉。如果说2016年煤炭钢铁等行业的供给侧改革,产能的清除和吸收,大幅度的提高了产品的价格和行业的盈利。

房地产行业来也将迎来一轮由供给侧力量所主导的调整,这将使得很多企业消失,行业竞争的格局得到改善,行业的份额更多向稳健龙头企业集中。这样的趋势对于房地产板块的估值,甚至对银行板块的估值也会有影响。

回顾结论:第一,我们认为房地产市场投资占GDP比重在2015年前后已经见顶,销售面积在去年和今年很可能见到历史绝对水平的顶部,这个顶部或许是很长时间的顶部,也有可能是历史的顶部。 同时,房地产行业面临着比较大的供给侧调整和出清的压力,这将使行业集中度得到提高,行业的经营模式从不断高速扩张转向高质量增长。

接下来我们对中国经济的结构转型做一个观察。过去20年,中国经济最主要的一个支撑力量是重工业化,是基建和房地产。这样的支撑力量,未来基本上将不复存在。

2018年以后,我们开始推行去杠杆政策,加强对宏观杠杆的关注以及对财政约束和纪律的重视。 如果说过去10年每一轮经济下行,政府都通过基建和房地产把经济增速推上去,在现在和未来,这方面的空间会越来越小,房地产市场的加杠杆已经走到了尽头。在这样的条件下,经济的增长将需要转向到内生增长力量,需要依靠经济的结构转型去实现。

除非注明,文章均为 中房商学院 原创,本文地址: |

绿城河南项目复工复产情况如何?面对占据国内市场份额超四成的绿...