|

一、房地产开发投资完成情况

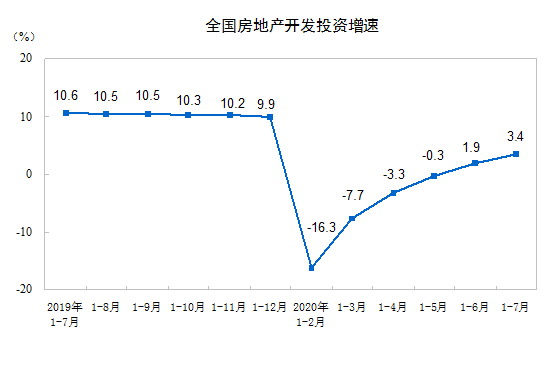

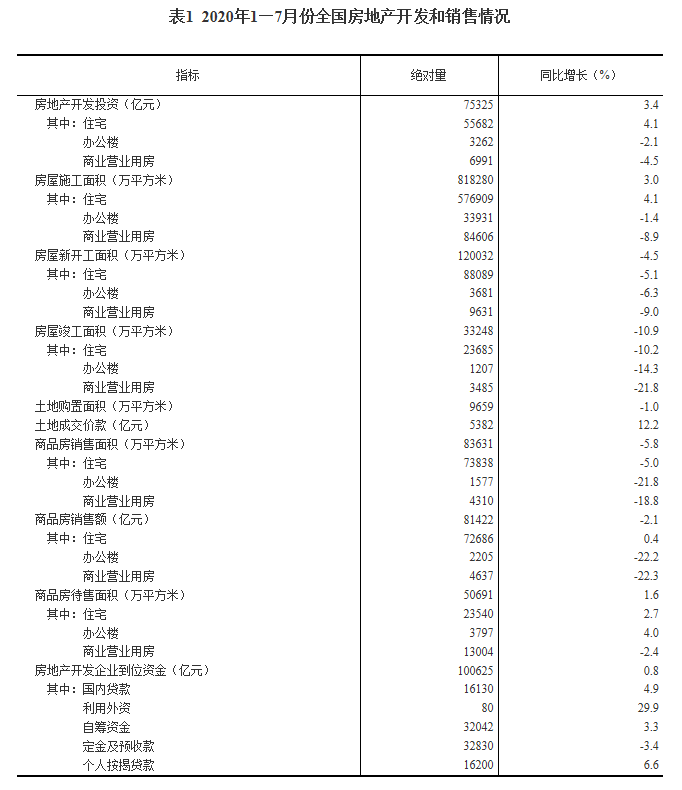

1—7月份,全国房地产开发投资75325亿元,同比增长3.4%, 增速比1—6月份提高1.5个百分点。其中,住宅投资55682亿元,增长4.1%,增速提高1.5个百分点。

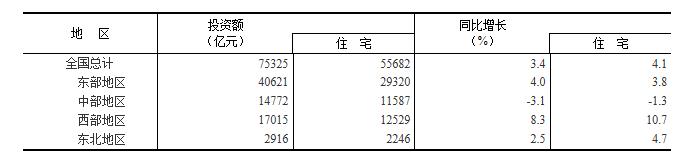

1—7月份,东部地区房地产开发投资40621亿元,同比增长4.0%,增速比1—6月份提高1.7个百分点;中部地区投资14772亿元,下降3.1%,降幅收窄1.7个百分点;西部地区投资17015亿元,增长8.3%,增速提高0.7个百分点;东北地区投资2916亿元,增长2.5%,增速提高1.5个百分点。

1—7月份,房地产开发企业房屋施工面积818280万平方米,同比增长3.0%,增速比1—6月份提高0.4个百分点。其中,住宅施工面积576909万平方米,增长4.1%。房屋新开工面积120032万平方米,下降4.5%,降幅收窄3.1个百分点。其中,住宅新开工面积88089万平方米,下降5.1%。房屋竣工面积33248万平方米,下降10.9%,降幅扩大0.4个百分点。其中,住宅竣工面积23685万平方米,下降10.2%。

1—7月份,房地产开发企业土地购置面积9659万平方米,同比下降1.0%,降幅比1—6月份扩大0.1个百分点;土地成交价款5382亿元,增长12.2%,增速提高6.3个百分点。

二、商品房销售和待售情况

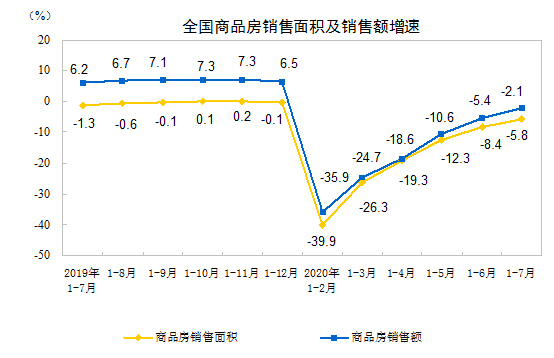

1—7月份,商品房销售面积83631万平方米,同比下降5.8%,降幅比1—6月份收窄2.6个百分点。其中,住宅销售面积下降5.0%,办公楼销售面积下降21.8%,商业营业用房销售面积下降18.8%。商品房销售额81422亿元,下降2.1%,降幅比1—6月份收窄3.3个百分点。其中,住宅销售额增长0.4%,办公楼销售额下降22.2%,商业营业用房销售额下降22.3%。

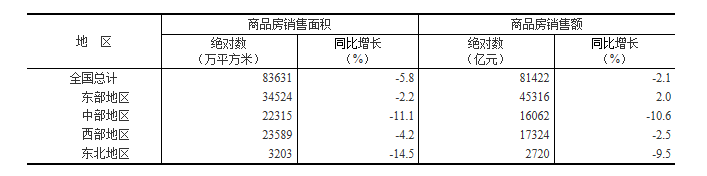

1—7月份,东部地区商品房销售面积34524万平方米,同比下降2.2%,降幅比1—6月份收窄3.2个百分点;销售额45316亿元,增长2.0%,1—6月份为下降1.6%。中部地区商品房销售面积22315万平方米,下降11.1%,降幅收窄3.0个百分点;销售额16062亿元,下降10.6%,降幅收窄3.8个百分点。西部地区商品房销售面积23589万平方米,下降4.2%,降幅收窄1.4个百分点;销售额17324亿元,下降2.5%,降幅收窄2.1个百分点。东北地区商品房销售面积3203万平方米,下降14.5%,降幅收窄2.8个百分点;销售额2720亿元,下降9.5%,降幅收窄3.0个百分点。

7月末,商品房待售面积50691万平方米,比6月末减少390万平方米。其中,住宅待售面积减少317万平方米,办公楼待售面积减少14万平方米,商业营业用房待售面积减少18万平方米。

三、房地产开发企业到位资金情况

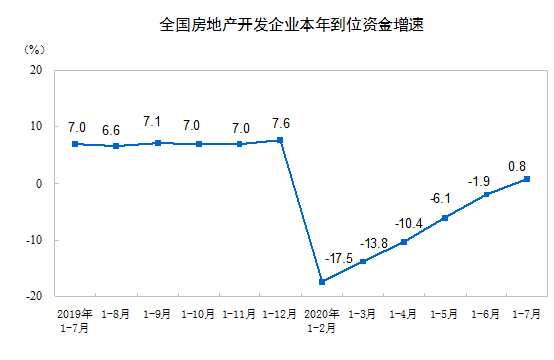

1—7月份,房地产开发企业到位资金100625亿元,同比增长0.8%,1—6月份为下降1.9%。其中,国内贷款16130亿元,增长4.9%;利用外资80亿元,增长29.9%;自筹资金32042亿元,增长3.3%;定金及预收款32830亿元,下降3.4%;个人按揭贷款16200亿元,增长6.6%。

四、房地产开发景气指数

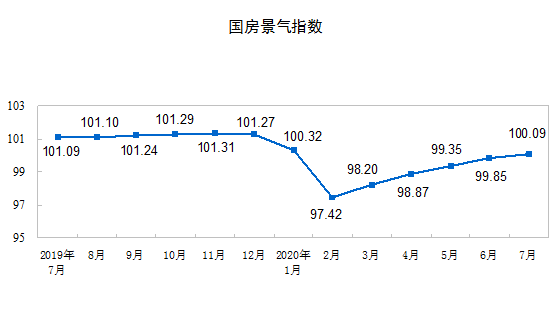

7月份,房地产开发景气指数(简称“国房景气指数”)为100.09,比6月份提高0.24点。

表1 2020年1—7月份全国房地产开发和销售情况

表2 2020年1—7月份东中西部和东北地区房地产开发投资情况

表3 2020年1—7月份东中西部和东北地区房地产销售情况

以下是易居研究院智库中心研究总监严跃进点评:

1、开发投资

1-7月份全国房地产开发投资额同比增速为3.4%,在今年前5个月持续为负的情况下,6月份首次转正,7月份增速继续提高,进一步说明开发投资较好的发展前景。当前对于开发投资的增速,一方面和各地积极供地、企业积极开工等有关,另一方面其也在稳投资方面发挥了积极的作用,尤其是对于固定资产投资的拉动作用非常明显。后续预计有望进入到5%-10%的区间,成为今年楼市率先复苏的指标之一。

2、土地购置

1-7月份全国房企土地购置面积同比增速为-1.0%。土地购置数据继续保持负增长的态势,但总体上接近于不跌的状态。实际上当前土地市场总体还是不错的,企业也积极拿地做好储备。后续需要防范的风险是,近期对于稳地价的政策或会增多,客观上会限制部分土地交易。这也是相关房企所需要注意的内容。

3、商品房销售

1-7月全国商品房销售面积同比增速为-5.8%。该数据继续表现出回暖的态势,充分说明购房需求还是比较强劲的。客观上来说,今年各地对于房屋交易还是持相关宽松的政策的。虽然部分热点城市购房政策收紧,但是其他城市对于住房需求还是比较支持的。后续预计此类销售面积同比增速继续收窄,总体上说体现了住房消费领域积极释放的导向。

4、到位资金

1-7月份全国房地产开发企业到位资金同比增速为0.8%。从数据看,在此前连续5个月为负的情况下,当前该指标首次转正,这体现了非常好的导向。也就说明房企的资金状况或外部环境还是在改善的。后续要防范金融政策收紧所带来的冲击。

5、房价和地价

根据国家统计局公布的销售金额和销售面积计算,1-7月份全国商品房均价为9736元/平方米,同比涨幅为3.9%。就房价走势看,实际上已经走出了过冷的区间,至少随着市场交易的反弹,房价绝对下跌的空间不大。当前也需要防范部分城市房价过热的现象,至少此类数据和全国70城数据略有不同,其涨幅是有所扩大的,当然这也和高端物业入市等因素有关,后续需要促进房价进一步稳定。

根据国家统计局公布的土地购置面积和土地成交价款,1-7月份全国土地均价为5572元/平方米,同比涨幅为13.4%。从地价来看,涨幅又有所扩大。在当前稳房价的情况下,稳地价的工作也会积极开展。各类房企拿地的时候一定要防范地价管控所带来的风险。

6、市场展望

从当前全国房地产市场的各类指标来看,总体上体现为“走出低谷、逐渐复苏、部分指标开始转正”的导向。这也说明楼市依然是有韧劲的。从供给端看,开发投资和土地购置数据总体上步入复苏的态势,也和各地稳投资稳楼市的导向有关。而从需求端看,商品房交易表现不错,至少明显是好于预期的,后续也可以延续此类态势。而从价格方面看,地价上涨过快是一个新的矛盾点,后续或有新的管控内容。

除非注明,文章均为 中房商学院 原创,本文地址: |

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...