|

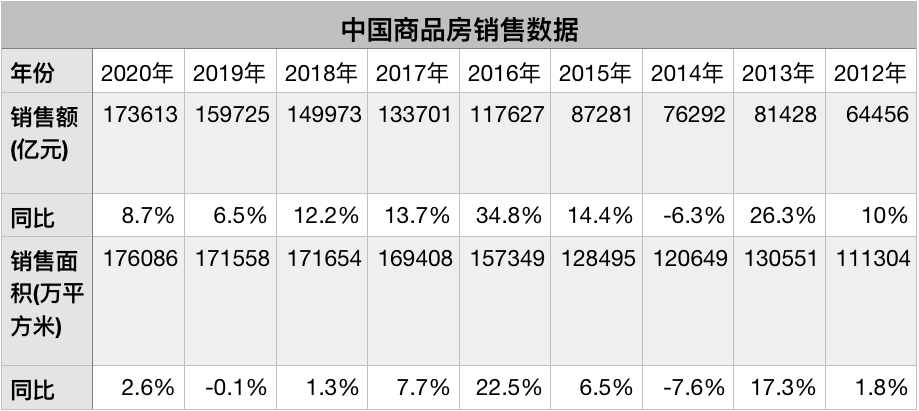

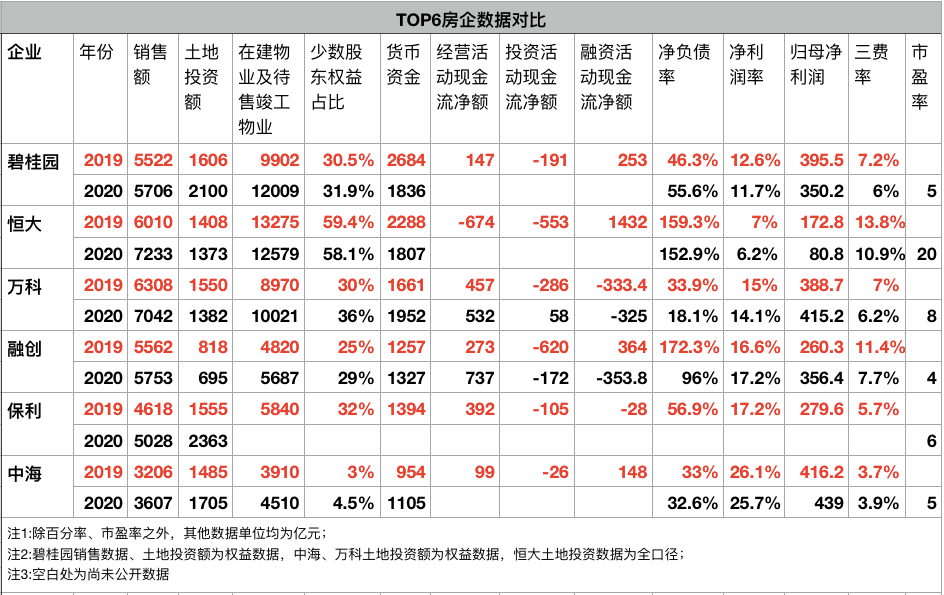

万科(000002.SZ)业绩公布之后,面对同一份业绩,投资者们的预期出现了重大分歧。 有人看到整体毛利率从36%下降至29%,扣除非经常性损益的净利润仅同比增长5.02%,不及营业收入13.92%增速的一半,还有计提存货跌价准备影响归母净利润14.5亿元。 他们觉得万科失去了想象力,股价要跌。 有人也看到了销售额和营业收入,仍保持两位数的增长,尤其是充沛现金流和超低净负债率,以及现金分红占归母净利润比例同比提升4.5个百分点。 他们坚决推举,万科是穿越房地产周期的典范,股价必须涨。 持续房地产调控政策,到了2020年全面覆盖了土地、房企、购房者等产业全链条参与方,房企业绩在2020年必然出现分水岭。 TOP6房企的销售额,只有中海(00688.HK)、万科、恒大(03333.HK)实现了两位数增长,“一哥”碧桂园的增长率最低。 净利润率分化明显,出现了恒大6.2%的净利润、万科14%、融创(01918.HK)17%、中海25.7%这样明显的分层表现。 到了归母净利润,分化就更加明显了,恒大直接“腰斩”,碧桂园(02007.HK)显著下滑,中海、万科实现个位数增长,融创实现两位数增长,排名第一的中海,实现了439亿元的超高归母净利润。 毫无疑问,“分化”是2020年TOP6房企业绩的关键词,投资者对于他们的预期分歧,也就在所难免。 实际上,投资者的分歧几乎存在每一家房企身上,只是表现是否明显而已,又或者是被更为重要的预期暂时掩盖,比如距离暴雷有多远、高杠杆是否转危为安? 如何看待这种分歧?对房地产企业的规模和利润预期,到底应该乐观还是悲观?哪些房企可以明显的穿越周期? 这是一个需要考虑各方影响因素的综合判断。 规模增长极限 房企的销售规模,以中国整体商品房销售规模为最高限制。 2020年中国商品房销售额同比增长8.7%至17.4万亿元,销售面积同比增长2.6%至17.6万平方米。 从整体规模来看,2019年、2020年的增幅已经明显放缓,销售面积2019年甚至是负增长,2020年的有重新增长之势。 曾经痴迷于规模的恒大判断,后市增长乏力。夏海钧认为,2020年的销售增长仅仅是房企面临降杠杆,不惜折价加快销售。 “中国商品房销售规模预计会稳定在15万亿元”。 一些以“黑马”姿态出现的房企,对后市判断更加乐观一点,他们认为销售规模会继续上探到20万亿元。 无论15万亿元还是20亿元,超过20%的增长已经罕见,超过10%的增长变得困难,大多数的增长幅度应该会落在个位数上。 从房企角度来看,销售额是否增长取决于房价涨幅、购房者购买欲望、土地储备、增量购地资金等因素,前面两个因素已经被“限购限贷限价”锁定。 以代表在建项目公允价值和土地原值的“存货”数据,来描述房企土地储备比较恰当。 TOP6房企中,恒大、碧桂园最高为1.2万亿元,万科1万亿元,融创、保利(600048.SH)、中海在0.5万亿元左右。 当然,这个指标还需要考虑公允价值准确性、少数股东权益、项目所处城市能级、房价涨幅变化这些因素。 如果考虑恒大有6成少数股东权益,存货数值瞬间会拉到与融创、保利、中海同一级别,万科会略高一点,碧桂园再略高一点,数值上总体差距不大。 房企自己也陆续公布了2021年销售目标,碧桂园10%的增长,恒大3.7%的增长,融创11.2%的增长,中海计划10%的增长,万科历来不设置具体目标。 如此来看,中海、融创这种基数小的增长后劲力更足。 除了现有土地储备之外,每年新增土地储备,也是销售规模继续增长的有力支撑。 如碧桂园2020年2100亿元土地投资额,对应的是5706亿元销售规模;而中海1705亿元土地投资额对应的是3607亿元销售规模。 显然后者增长更具确定性。 在“三道红线”下,净负债率较高的恒大、融创需要继续降低有息负债,而净负债率较低的房企,才有更具弹性的资金量,用于补充土地。 谁能脱颖而出 “三道红线”管控了房企融资,就算全部满足,有息负债每年增长也不能超过15%,这意味着所有房企获得增量资金总量有限,各企业之间差距不会特别悬殊。 房企加杠杆的主观能动性彻底被掐灭。 “两项集中”政策约束了银行和购房者贷款,“集中出让土地”约束了作为土地出让方的地方政府。这些政策陆续出台,相互补充。 所有房企不得不承认,房地产的“金融属性”必须向“实体经济”属性转变,房地产回报率向社会投资平均回报率靠拢。 土地红利和金融红利彻底消失,房地产的绝大部分利润只可能来自于开发利润。 多数房地产企业也被迫喊出口号:向管理要效益。 从投资角度来看,利润是估值之锚,在房价不涨、规模不增、土地价格不降的情况下,利润成为房企生存的“生死线”。 2020年的归母净利润分化已如此明显。 碧桂园下降11.5%,恒大下降53.4%,万科增长6.8%,融创增长37%,中海增长5.5%。 净利润率高达25.7%的中海,是唯一净利润率超过20%的房企,归母净利润总额更是高达439亿元,比第二名万科多出24亿元,而中海的销售额在TOP6中又是最低的。 从中海的整体数据来看,高利润来源于少数股东权益占比小、净负债率低、行政营销财务“三费率”低。 向管理要效益的本质出来了:无非是更少的人、更低的费用,做好更多的事情。 “由俭入奢易,由奢入俭难”,巨头们也不得不过上紧日子,2020年“三费率”大部分均有下降,中海、保利、万科明显偏低,其中中海的“三费率”仅不到4%,不及第一名的一半。 由奢入俭难还有派息,2020年恒大派息率直接“腰斩”,融创略有下降,碧桂园维持30%左右,万科略有提升至35%,中海稳步提升至25%。 过去的五年,中海、万科、碧桂园、恒大派息总额均超过了400亿元,其中中海、万科总量最高,年均派息最为稳定。 业绩匹配估值上,碧桂园、中海估值较低,只有5倍估值,碧桂园是“三四线城市之王”,中海是“一二线城市之王”。 恒大拥有20倍估值,与当前业绩已不相匹配,但其资本运作实在眼花缭乱,投资者赌博概率较大。 总结下来,房地产TOP6房企受资金调控影响更大,销售规模增长放缓是必然的,基数较小、拿地资金更充裕的中海、保利,规模增长更具确定性。 高杠杆运作模式转变为“向管理要效益”非一日之功,房企利润普遍承压,土地储备优质、管理水平更高、成本管控更优秀的中海、保利、万科更具稳定性。 中海和万科均属于400亿元归母净利润级别,总股本也相差不多,未来“利润王”之争将在这两家企业之间打响,中海也极有可能率先撞线500亿元归母净利润。 至于市盈率的改变,相信资金流向会被残酷现实慢慢引导。

除非注明,文章均为 中房商学院 原创,本文地址: |

房子一定不是快速的批量复制,而是精细化的定制,大溪谷在产品上进...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

房地产开发的"三条红线"来了,不能越雷池一步!据新华社11月1日电,...

房地产行业又出了一则重磅消息!今天(8月23日)中国人民银行网站公...

房地产开发的"三条红线"来了,不能越雷池一步!据新华社11月1日电,...

天猫好房上线称未来3年内不赚钱9月16日,天猫与易居发布战略合作...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

7月15日,深圳市住房建设局等八部门联合发布《关于进一步促进我市房...

在借新还旧方面,也有券商人士透露,交易所8月10日以后对新受理审批...

2020年银行机构市场乱象整治回头看工作要点一、宏观政策执行1 民营...

2020年的黑马榜单,成色不足,怎么讲?一是房企规模增长幅度,大幅...

摘要:毛大庆离职时曾透露,北京万科人员多、效率低,他并不满意。...

摘要:“万科的大戏刚拉开序幕”,在万科公告不能按期复牌的第二天...

摘要:最近有几个关键词,宝能系、万科、王石,我相信即使不关心财...

COPYRIGHT © 2006-2014 ZFSXY CORPORATION. ALL RIGHTS RESERVED 北京中房商学企业管理研究院 版权所有

中国•北京市朝阳区安定路39号长新大厦6层 全国免费咨询电话:4000-080-070 京ICP备15002783号-1

摘要:成立于1984年的万科,头30年集团副总裁层面的女高管,仅肖莉...