|

榜单解读

1

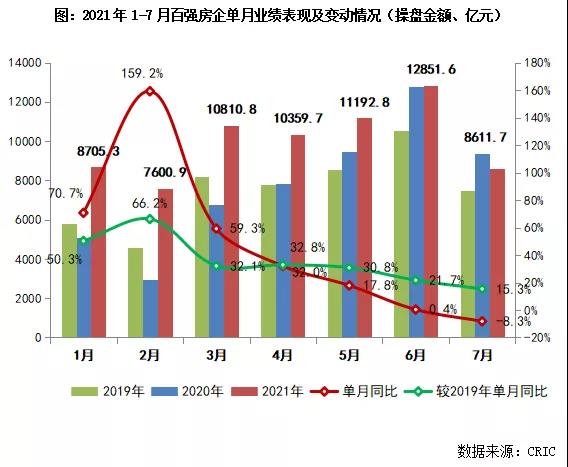

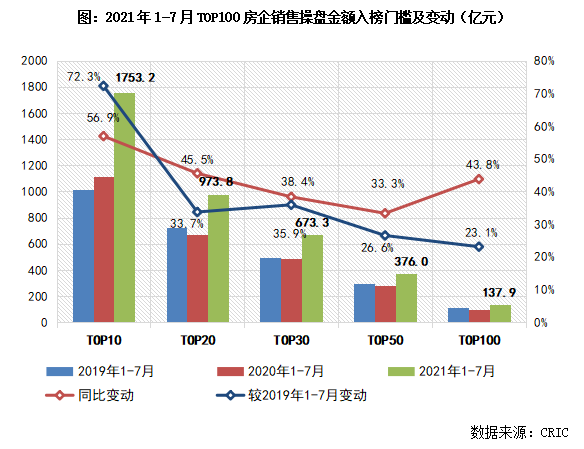

业绩:7月百强房企单月业绩环比降低33%

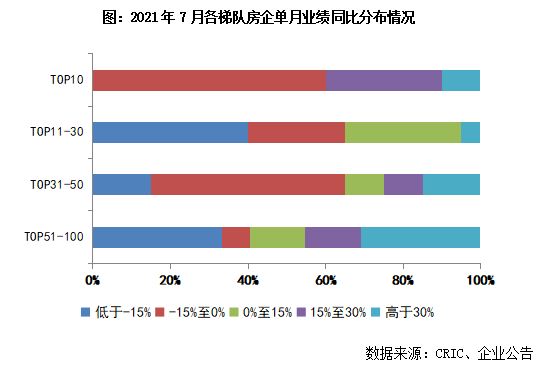

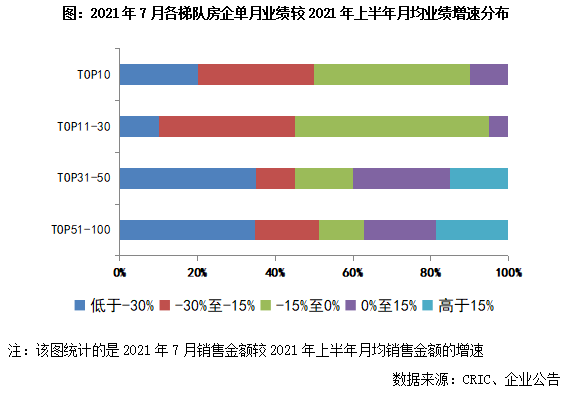

同比降低8.3% 2021年7月,百强房企整体业绩表现不及上半年和历史同期。TOP100房企单月实现销售操盘金额8611.7亿元,环比降低33%,降幅较往年29%左右的水平有所扩大。7月TOP100房企单月同比降低8.3%,较2019年同期增长15.3%。受房企货量供应不足、部分城市市场调整、政策调控升级等多方面因素影响,二季度以来百强房企单月业绩增速呈放缓趋势。累计业绩来看,1-7月百强房企累计销售操盘金额分别较2019年和去年同期分别增长32.5%和29%,增速较1-6月也有明显降低。 格局:各梯队门槛同步提升 百强操盘金额门槛137.9亿元 2021年1-7月,百强房企各梯队销售门槛继续提升,相较去年和2019年同期均有明显增幅。其中,TOP10房企销售操盘金额门槛达到1753.2亿元,同比增长56.9%,行业龙头房企增长稳健、保持规模优势。TOP20和TOP30房企的销售操盘金额门槛也分别同比提升近40%,实现规模稳定增长。此外,截至7月末TOP100房企的销售操盘金额门槛同比提升43.8%至137.9亿元。 企业表现:7月半数百强房企同环比双降 2021年7月,百强房企中绝大多数的企业单月业绩环比降低。包含几家龙头房企在内,不少企业的环比降幅超过35%,仅龙光、融信、佳兆业、仁恒等少数几家企业实现环比增长。7月单月业绩同比提升和下降的百强房企各占到近半数。TOP50房企表现不及百强整体,逾6成企业单月业绩同比下降。此外,超9成TOP30房企7月单月业绩不及上半年月均水平。 企业:行业降杠杆主基调下 房企投、融两端监管不断升级 值得注意的是,在房企融资“三道红线”、房贷管理“两道红线”、双集中供地等常态化政策的基础上,房地产行业监管还在持续收紧。据悉,目前被纳入“三道红线”试点的几十家重点房企,已被监管部门要求拿地金额不得超过年销售额的40%,包括公开市场拿地和通过收并购获取的土地。 一方面,近期集中供地过程中部分城市土拍热度较高、竞争激烈,热点地块溢价率走高,明确控制40%的投销比是对“三道红线”的进一步完善。通过对融资、投资行为的约束可以引导企业理性拿地,倒逼房企主动降杆杆、防范系统性风险。但另一方面,通过投销比将企业拿地和销售规模挂钩,也势必将在一定程度上令中小规模房企的扩张增速受限。 整体来看,近年针对企业投、融两端调控力度的不断加强,意味着过去依赖加杠杆实现高增长的发展模式已不可行,降杠杆将是行业中长期政策的主要发力点。目前对于房企而言,一方面要积极供货、深化营销,将既有的货量有效转化为业绩增长,以提升现金回流、加快资金周转效率。另一方面,则是要更加关注产品升级、加强产品打造,在未来日趋激烈的市场竞争中不断提升自身品牌的核心竞争力。 5市场:一线成交高位保持、上海多盘日光 近7成二三线成交转降、徐州创年内新低 2021年7月,房地产市场有所降温,29个重点监测城市商品住宅成交面积同、环比分别下降12%和11%,较2019年同期下降2%。 一线城市成交整体仍处高位,环比下降17%,同比仍增长1%,较2019年同期也增长15%。各城市成交环比皆降,其中北京、上海成交高位保持,同比均实现正增长,广州、深圳成交持续走低。具体而言,北京限竞房招商·臻珑府、中旅·亦府,共有产权房首钢阳光里等去化表现良好,月内成交套数均超200套。上海市场热度不减,第三批新房集中入市销售,复兴珑御、中粮瑞虹海景壹号、四季都会、融创未来金融城等多盘触发积分,并于开盘当天日光。网传广州项目备案价将下调3%,月底房企加紧拿预售证,供货力度同步转向积极,市场则处于不温不火的状态,短期市场观望情绪再起。一方面,担心房价预期转跌,等等可能价格更便宜;另一方面,担忧购房困难程度增加,热销盘或将再次提高首付比例,甚至全款购房。深圳新房市场逐渐回归理性,以往火爆打新的盛况已难觅踪迹,取而代之的是弃购率大幅增加。例如万科都会四季花园,开盘去化率不足6成,认筹客户弃购率则达到35%;又如康达尔山海上城,开盘去化率约3成,认筹客户弃购率则达到40%。 25个二、三线城市成交适度回落,同、环比分别下降13%和10%,较2019年同期下降4%。近7成二、三线城市成交同比转降,其中不乏南京、武汉、佛山这类热点二、三线城市,主要还是受较低供应量影响,成交同比跌幅大都控制在20%以内。宁波、昆明、东莞等成交跌至年内低位,徐州更是创年内新低,同比近乎腰斩。济南、苏州、福州等成交仍处高位,同比均实现正增长,成都同比涨幅超50%。 各区域市场持续分化,长三角地区市场有所降温,诸如宁波、徐州成交大幅回落,供应低迷乃是重要因素,房企大都在蓄力备战“金九银十”,并不代表市场热度显著退坡。粤港澳大湾区市场逐渐恢复理性,核心城市深圳、广州火爆打新难觅踪迹,成交缓步回落至正常水平。京津冀地区市场强、弱两极分化,北京、唐山仍有需求支撑,环京市场仍是一潭死水,以价换量常态化。中西部地区市场运行平稳,核心二线城市需求及购买力皆有支撑,成交继续高位保持,多数三、四线城市购房需求趋于饱和,市场购买力同样面临瓶颈。山东半岛地区市场由升转降,下半年供应将显著放量,但市场需求增长乏力。旅游地产更是“重灾区”,烟台、威海等市场需求近乎枯竭,唯有大幅降价,才能阶段性提振成交去化。东北、北部湾等地区市场难言乐观,供求关系显著失衡,去库存将是市场主旋律。 展望8月,多数房企仍将留力备战“金九银十”,供货节奏并不会明显加快。而在供应未见大幅改善的情况下,预计成交较难实质性好转。各区域市场仍将持续分化,相对而言我们更看好长三角地区市场,粤港澳、中西部地区市场或将回归稳态,东北、北部湾等地区市场依旧面临较大的下行压力。

除非注明,文章均为 中房商学院 原创,本文地址: |

房子一定不是快速的批量复制,而是精细化的定制,大溪谷在产品上进...

房地产开发的"三条红线"来了,不能越雷池一步!据新华社11月1日电,...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

房地产行业又出了一则重磅消息!今天(8月23日)中国人民银行网站公...

三道红线发布近一年,踩线的房企,都在拼命地进行降档运动。据不...

10月8日,山东省住房和城乡建设厅公示了今年首批9家省级装配式建筑...

7日,住建部在国新办召开新闻发布会,解读《关于加快发展保障性租赁...

今年上半年,全国商品房销售额再创9 29万亿元的新高,同比涨幅达到...

7月15日,深圳市住房建设局等八部门联合发布《关于进一步促进我市房...

今天,国家统计局发布2021年1—6月份全国房地产开发投资和销售情...

地产行业里,每家房企都在围绕着“钱、地、人”三块来做文章。时至...

目前,在京津冀协同发展的大框架下,河北省各市已经做好承接京津企...

3月19日,由国务院发展研究中心企业研究所、清华大学房地产研究所和...

新华社正式发布《中共中央关于制定国民经济和社会发展第十四个五年...

COPYRIGHT © 2006-2014 ZFSXY CORPORATION. ALL RIGHTS RESERVED 北京中房商学企业管理研究院 版权所有

中国•北京市朝阳区安定路39号长新大厦6层 全国免费咨询电话:4000-080-070 京ICP备15002783号-1

摘要:成立于1984年的万科,头30年集团副总裁层面的女高管,仅肖莉...